節約や貯金を意識するようになってから、最初に取り組んだのが「クレジットカードの見直し」でした。

それまでは、なんとなく使っていたカードをそのまま使い続けていたのですが、よく考えると**「どうせ同じ金額を払うなら、ポイントがつくキャッシュレスのほうが断然おトク」**なんですよね。

正直、まとめて請求がくるのが少し怖くて、現金派だった時期もありました。

でも、家計簿アプリを使って支出を見える化するようになってからは、使いすぎの不安も解消。

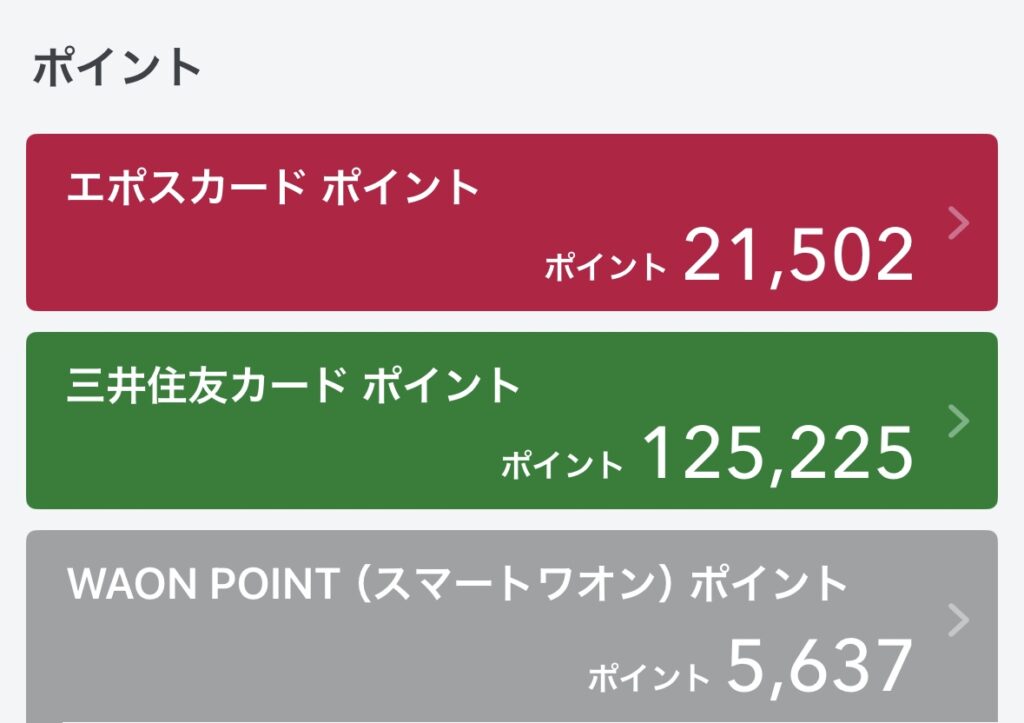

気づけば今では、**貯まったポイントが立派な“資産”**になっています。

現金払いのときには気づけなかった「お金の流れ」や「ポイントの力」を知ることで、

日々の支出が少しずつ節約につながるようになりました。

今回は、そんな私が実践するクレカの効果的な使い方とカード選びのコツを紹介します。

還元率だけじゃない!クレカ選びのポイント

クレジットカードを選ぶときに、まず注目したいのは「還元率」。

一般的なクレジットカードの基本還元率は 0.5〜1% 程度です。

一見すると「1%還元」のカードのほうがお得に思えますが、実は特典やボーナスポイント制度によって、それ以上の還元が受けられるカードもたくさんあります。

たとえば、人気の 三井住友ゴールドカード。

基本の還元率は0.5%と標準的ですが、年間で100万円利用すると1万ポイントのボーナスが付与されます。

つまり、

- 通常の還元分:100万円 × 0.5% = 5,000pt

- ボーナス分:10,000pt

➡️合計で15,000pt(実施還元率1.5%)

このように、単純な還元率だけで判断せず、年間利用額や特典内容を含めた「トータル還元率」で比較することが大切です。

また、特定の店舗やサービスで利用すると還元率がアップしたり、割引が適用されたりするカードもあります。

「どのシーンで使うか」を意識して選ぶことで、日常の支払いがもっとお得になります。

- *還元率*だけでは本当のコスパはわからない

- 年間のボーナスや店舗特典を含めて比較する

- 自分の利用スタイルに合ったカードを選ぶ

クレカは“複数持ち”がおすすめ

先ほども触れたように、クレジットカードにはカードごとにさまざまな特典があります。

還元率を最大化するためには、1枚にまとめるよりも複数のカードを使い分けるのがおすすめです。

たとえば、年間で200万円利用する場合を考えてみましょう。

もし 三井住友ゴールドカード1枚 で200万円を使った場合、

- 通常還元率0.5% → 10,000P

- 年間利用ボーナス → 10,000P

合計で 20,000P(還元率1%) になります。

一方で、エポスゴールドカードを併用し、

それぞれのカードで100万円ずつ支払った場合は──

- 三井住友ゴールドカード:5,000pt + 10,000pt = 15,000pt

- エポスゴールドカード:5,000pt + 10,000pt = 15,000pt

➡️合計30,000pt(実質還元率1.5%)

同じ200万円の支払いでも、カードを分けるだけで1万ポイント分もおトクになる計算です。

さらに、カードによっては特定店舗での特典もあります。

たとえば、イオンカードならイオン系列店舗で毎月20日・30日は5%OFF。

「このお店で買うときはこのカード」と決めておくことで、基本還元率以上の恩恵を受けられます。

複数持ちのデメリットと管理のコツ

もちろん、クレカを増やすと管理が少し大変になるのも事実です。

支払い日がバラバラだったり、使いすぎてしまうリスクもあります。

私は「マネーフォワードME」などの家計簿アプリでカードを連携し、自動で支出を見える化しています。

こうしたツールを使えば、複数カードでも管理はかなりラクになります。

枚数の目安としては、最大5枚程度がバランスよく使いやすいです。

普段使い・ネットショッピング・スーパー・旅行・公共料金など、

使い道ごとにカードを分けておくと効率的です。

- クレカは使い分けで還元率を底上げできる。

- 特典日や店舗ごとの割引も活用

- 家計簿アプリでしっかり管理すれば使いすぎ防止に

おすすめクレカ6選【ポイントを賢く貯めたい人向け】

クレカを選ぶときは、「還元率」だけでなく、自分の生活スタイルに合っているかどうかも大切です。

ここでは、実際に私が使ってみて良かった&人気の高いクレカを6枚紹介します。

どれも節約・ポイント活用に強く、初心者にもおすすめです。

| 三井住友ゴールドカード | エポスゴールドカード | 楽天カード | イオンカード | リクルートカード | JCBカードW | |

|---|---|---|---|---|---|---|

| 年会費 | 5,500円 ※条件付き無料 | 5,000円 ※条件付き無料 | 無料 | 無料 | 無料 | 無料 39歳以下限定 |

| 基本還元率 | 0.5% | 0.5% | 1% | 0.5% | 1.2% | 1% |

| 貯まるポイント | Vポイント | エポスポイント | 楽天ポイント | WAON POINT | リクルートポイント | Oki Dokiポイント |

| 国際ブランド | VISA/Mastercard | VISA | VISA/Mastercard/JCB | VISA/Mastercard/JCB | VISA/Mastercard/JCB | JCB |

| おすすめポイント | ①年間100万円利用で10,000ptのボーナスポイント ②対象のコンビニ・飲食店で最大7%還元 | ①年間100万円利用で10,000ptのボーナスポイント ②選べるポイントアップで還元率が2倍(3店舗まで選択可) | 楽天市場など楽天グループの利用で還元率UP! | 20日・30日5%オフ | リクルートグループ(じゃらん、ホットペッパー、ポンパレモールなど)を利用すると還元率UP | Amazon、スターバックス、セブンイレブンなどパートナー店で利用すると還元率UP! |

① 三井住友ゴールドカード(NL)

節約・貯金を意識するなら、まず候補に入れてほしいのがこのカード。

通常還元率は0.5%ですが、年間100万円利用で1万ポイントのボーナスがもらえ、実質1.5%還元に。

さらに、セブン‐イレブンやローソン、マクドナルドなどでは 最大7%還元(※条件あり) と高還元が狙えます。

\こんな人におすすめ/

- コンビニ・外食をよく利用する

- 年間100万円ほどカードを使う

通常年会費が5,500円かかりますが、年会無料の三井住友カード(NL)を年間100万円(税込)以上利用することで、ゴールドカードのインビテーションが受け取れます。

インビテーションによりゴールドカードに切り替えることで、年会費が永年無料になります。

② エポスゴールドカード

エポスカードの上位版で、**年会費無料のゴールドカード(条件あり)**として人気。

通常還元率は0.5%ですが、年間100万円利用で1万Pボーナスがつくため、実質1.5%還元が可能です。

空港ラウンジ無料や旅行保険など、特典も充実しています。

\こんな人におすすめ/

- 年間100万円ほどカードを使う

- マルイでお買い物をする

こちらのカードも年会費が 年5,000円かかるところ、

エポスカードからインビテーションにより、ゴールドカードに切り替えることによって、年会費が永年無料になります!(インビテーションの条件については正式に公表されていませんが、年間50万円以上の利用実績が必要と言われています。)

③ 楽天カード

ポイントが貯まりやすく、使いやすさ抜群の定番カード。

通常還元率は1%、さらに楽天市場での買い物は最大+5倍以上になることも。

楽天経済圏(楽天モバイル・楽天銀行・楽天証券など)を活用すれば、

生活のあらゆる支払いでどんどんポイントが貯まります。

貯まった楽天ポイントは 楽天ペイ・投資・ふるさと納税などでも使えるのが魅力です。

\こんな人におすすめ/

- 楽天市場をよく使う

- 日常の支払いを楽天にまとめたい

- ポイント投資に興味がある

④ イオンカード

イオンやマックスバリュ、ウエルシアなどをよく利用するなら必携の1枚。

毎月20日・30日はお客様感謝デーで5%OFF、さらにイオン系列店での還元率もアップします。

また、イオンシネマの割引や、家族カード・WAON連携など、

家計を預かる主婦層に特に人気の高いカードです。

\こんな人におすすめ/

- イオン系列での買い物が多い

- 食費・日用品の節約をしたい

- 家族で使えるお得なカードを探している

⑤ リクルートカード

年会費無料で、1.2%という高還元率が魅力のカード。

リクルートグループ(じゃらん、ホットペッパー、ポンパレモールなど)を利用するとさらにお得になります。

貯まったポイントはPontaポイントやdポイントに交換でき、様々な使い道があるので実用性も◎。

\こんな人におすすめ/

- とにかく高還元率のカードが欲しい

- 年会費無料で長く使いたい

- 旅行や外食予約サイトをよく使う

⑥ JCB CARD W(JCBカードW)

39歳以下限定で発行できる、JCBの人気カード。

通常還元率は1%(一般JCBカードの2倍)で、Amazon・スターバックスなどの提携店舗ではさらに高還元になります。

海外旅行保険も自動付帯しているので、コスパ重視の若い世代や共働き家庭にもおすすめ。

\こんな人におすすめ/

- Amazonやスターバックスなどパートナー店をよくする

- 39歳以下の若年層

自分の生活スタイルに合ったカードを選ぼう

どのカードも魅力的ですが、自分の「お金の使い方」に合ったカードを組み合わせて使うのが大切です。

💡 たとえば…

- コンビニ・外食中心 → 三井住友ゴールド

- 日用品・スーパー中心 → イオンカード

- ネット通販中心 → 楽天カード or JCB W

- 年会費無料で高還元 → エポスゴールド・リクルートカード

使い分け次第で、同じ支出でも年間1万〜2万円以上お得になることも。

「カードはただの支払い手段」ではなく、家計を支える節約ツールとして活用してみてください。

コメント

コメント一覧 (1件)

[…] 節約家が選ぶ「使い分け前提」の最強クレカ6選 […]